A2A:英国におけるQRコード決済の事例

Juniper Research (ジュニパーリサーチ) 社

Posted by Matthew Purnell, Research Analyst

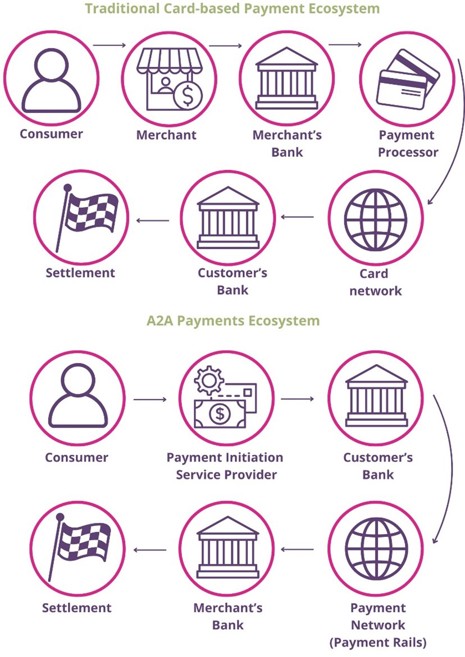

英国では数十年にわたり、クレジットカードとデビットカードによる決済が主流でした。A2A(Account-to-Account)決済は、銀行口座間で直接行われる即時送金であり、電子商取引やP2Pの事例で緩やかな支持を得ています。2024年には全世界で16億件以上のA2A決済が行われる予定です。この数字は、近年のオープン・バンキングの進展により増加傾向にあります。しかし、その普及率は欧州の同業他社を含む多くの市場に遅れをとっています。

QRコード決済はアジア太平洋地域で急速に普及しており、欧州でも導入が進んでいます。普及の要因は異なるものの、A2Aはこれらの市場でQR決済が行われる主な方法の1つとなっています。英国にはQRコードの歴史があり、新型コロナウイルス感染症(COVID-19)の大流行時に大きな普及が見られましたが、決済用としては一般的ではありませんでした。それにもかかわらず、QR決済は英国におけるA2Aの成功に貢献する可能性があります。

A2AとQR:相乗効果のある組み合わせ

銀行間決済は何十年も前から存在していましたが、オープン・バンキングの進展とインスタント決済レールの普及により、デジタル決済が発達、または発展している市場でA2A決済が容易に提供されるようになったのは最近のことです。さらに、カード決済とは異なるA2A決済の主な特徴は、取引手数料が低額なことです。

QRコードは何十年も前から存在していましたが、中国のアリペイが2011年に初めて決済に応用しました。その結果、この決済方法はアジア太平洋地域で最も人気のある決済方法の一つとなりました。これらの支払いは通常、カード情報を統合したデジタルウォレットを通じて行われますが、QR決済を行う際には銀行口座を支払い元として使用することもできます。

QR決済は欧州全域で勢いを増しており、小売やP2P(個人間)のユースケースで利用されています。例えば、ベルギーのPayconiqは、QRコードによるP2P取引を可能にしており、スウェーデンのSwishは、数年前から銀行口座をソースとした店舗でのQR決済を可能にしています。欧州の決済エコシステムはアジア太平洋地域よりも英国に類似しており、英国におけるQR決済とA2Aの可能性を示している。これは、オープン・バンキングや、TokenやYapilyなどオンラインや小売業者向けにQRコードによる支払いオプションを提供するA2Aベンダーの数によって強化されています。